中国已成为全球数字零售行业的领导者,2024年我国网民数量已达到11亿人,网购人数高达9.74亿人,为数字零售市场注入强劲动力。这个市场中不仅有淘宝、京东、拼多多等电商平台,还有宝尊电商、若羽臣等做数字零售解决方案的公司,如今又有该领域企业冲击IPO。

格隆汇获悉,近日,上海凯诘电子商务股份有限公司(简称“凯诘电商”)向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投国际。

凯诘电商以电商综合服务为基础,致力于为品牌提供个性化的线上营销解决方案和一站式服务,如今这个行业的生意好做吗?不妨通过凯诘电商来一探究竟。

01

超9成收入来自货品销售,面临去中介化风险

凯诘电商为品牌拥有人提供全面且定制的数字零售解决方案,协助品牌方有效率建立电商基础架构,并推动线上销售,进而提升营运效率并加速业务成长。

公司通过以下主要渠道提供品牌电商服务:在天猫、京东和拼多多等主要平台上的在线授权旗舰店及其他品牌商城;美团及饿了么等O2O平台;以及抖音、微信小程序和小红书等社交媒体平台。

一般而言,公司会向品牌拥有人采购产品,并将产品销售给终端消费者、电商平台或分销合 作伙伴。同时,公司也为品牌拥有人提供流量获取与品牌服务、电商店铺营运服务、品牌价值提升服务、数据及信息技术服务。

自成立以来,凯诘电商已服务超过200个品牌(包括100多个国际品牌),品牌拥有人涵盖食品与饮料、美妆与个人护理、婴童、潮玩、宠物、健康及户外运动行业以及连锁企业。

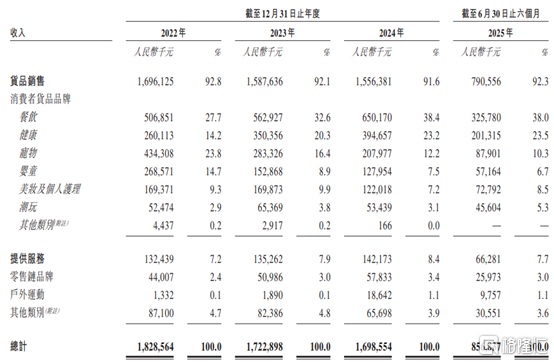

按货品及服务类型划分,2022年至2025年上半年(简称“报告期”),公司超过90%的收入来自货品销售业务,提供服务的收入占比较低。

而在货品销售业务中,报告期内,公司来自餐饮领域的收入占比从27.7%提升至38%,健康领域的收入占比从14.2%提升至23.5%,而来自宠物、婴童领域的收入占比有所下滑。

按货品及服务类型划分的收入明细,图片来源于招股书

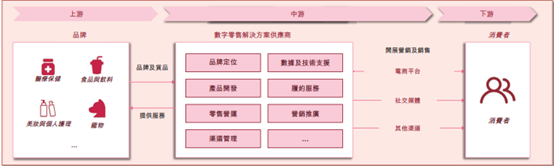

中国数字零售解决方案行业参与者众多,上游包括医疗保健、食品与饮料、美妆及个人护理、宠物等领域的品牌方。

中游数字零售解决方案提供商,帮助品牌做定位、产品开发、零售运营、渠道管理、营销推广,把产品通过电商平台及社交媒体等渠道卖给下游消费者。

凯诘电商处于行业中游,同行上市公司包括宝尊电商、若羽臣、壹网壹创、丽人丽妆、凯淳股份等。

中国的数字零售解决方案市场的生态系统,资料来源:专家会面、灼识咨询

凯诘电商的供应商主要为品牌拥有人、电商平台。报告期内,公司向五大供应商的采购额分别占各期间总采购额的48.1%、48.8%、52.6%及50.5%。据此前的创业板IPO招股书,凯诘电商2020年前五大供应商为大王、亿滋食品、皇家中国及关联公司、乐高玩具、邦士。

公司的客户主要包括以to-B模式采购产品的大型电商平台、 以to-C模式采购产品的终端消费者,以及接受其服务的品牌拥有人,2020年五大客户为阿里巴巴集团、亿滋食品及关联公司、大王、高露洁中国、格力高。

值得注意的是,品牌拥有人与公司合作,是看中公司在中国电商市场上面对复杂情况及困难的能力,如果这些复杂性因市场变化而降低,或品牌拥有人选择自行增强内部的支持能力,直接向终端消费者或经销商销售产品,则品牌拥有人对公司解决方案的需求可能下降。

公司已与电商平台达成营销与促销安排,通过目标性广告投放、媒体采购及广告创意设计,为品牌拥有人提高知名度及带来流量。如果凯诘电商未能维系这些关系或以可接受的条件达成新的安排,那么其吸引新客户的能力可能受影响。

此外,凯诘电商与现有品牌拥有人签订的合约中,有一小部分包含不竞争条款。在该条款限制下,公司不得销售此类品牌拥有人竞争对手的产品或向其提供类似服务。公司分散产品组合及与新品牌拥有人接洽的能力可能因此受限,进而限制未来的成长机会。

02

业绩呈下滑趋势,为中国第五大数字零售解决方案提供商

近几年,受与部分品牌终止合作等影响,凯诘电商的收入呈下滑趋势。

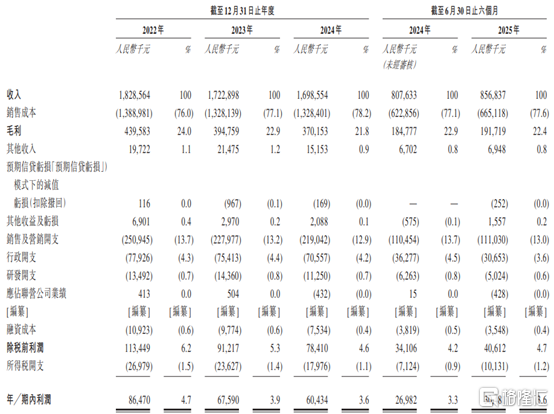

2022年、2023年、2024年和2025年上半年,凯诘电商的营业收入分别约18.29亿元、17.23亿元、16.99亿元、8.57亿元,对应的净利润分别约8647万元、6759万元、6043.4万元、3048.1万元。

其中,2024年公司收入下滑,主要由于品牌方提出的续约条款对公司不利,而在2023年终止与一间主要的宠物品牌合作,还终止了某主要美妆品牌在抖音上的营运。

2023年收入下滑,主要由于公司在 2023年上半年终止与一个大型宠物品牌的合作,叠加出生率下降,导致婴童产品的竞争更加激烈,令公司的婴童产品销售额大幅减少。

凯诘电商在营销上花了不少钱,尽管2022年至2024年销售及营销开支有所下降,但仍在2亿元以上,其中大部分是人力成本和平台费。

公司综合损益表概要,图片来源:招股书

报告期内,凯诘电商的毛利率分别为24%、22.9%、21.8%、22.4%,整体呈下滑趋势。其中,由于与毛利率较低的主要食品品牌拥有人合作,餐饮类产品销售大幅增长,公司2023年毛利率有所下滑。

公司预期2025年的毛利率将同比增加,主要受惠于巧克力等高端食品的销售贡献增加,以及高利润美容产品的预期销量增长。

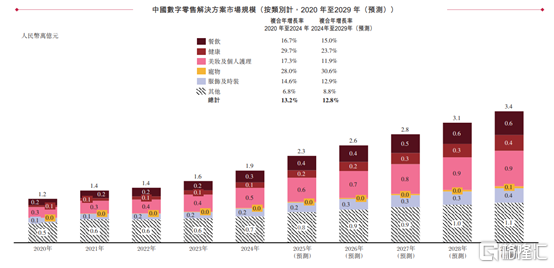

市场规模方面,2024年中国数字零售市场规模达到13.9万亿元,预计到2029年将增长至21万亿元。据灼识咨询,按GMV计,2024年中国数字零售解决方案市场规模为1.9万亿元,预计到2029年将达到3.4万亿元,预计复合年增长率为12.8%。

其中,潮玩、医疗保健、宠物护理产品在数字零售解决方案市场中的增长速度最快,2020年到2024年上述类别的复合年增长率分别为42.6%、29.7%及28%。

美妆及个人护理的市场规模较大, 2024年达到530亿元,预计到2029年将接近1000亿元。同时户外运动类别正成为新的增长动力。

数据源:国家统计局、商务部及灼识咨询,图片来源于招股书

中国数字零售解决方案市场广阔且高度分散,行业竞争激烈。按 GMV计,2024年前五大市场参与者合计占总市场份额约10%,其中,凯诘电商为中国第五大数字零售解决方案提供商,也是最大的O2O数字零售解决方案提供商。

03

上海冲出一家IPO,上市前多次派息

凯诘电商总部位于上海市古美路,成立于2010年,并在2015年改制为股份有限公司,2016年在新三板挂牌交易,2019年自愿撤销在新三板的挂牌;后曾于2021年在东方证券的保荐下冲击深交所创业板,但又自愿撤回了申请;2023年把上市地换成香港。

截至2025年11月21日,许浩、上海凯昳、游敏勇、韩松育、上海凯朋、徐智文、上海凯贤、上海澜昊及上海凯岙直接持有凯诘电商约22.48%、11.13%、8.66%、8.03%、7.69%、6.61%、3.18%、2.02%及1.13%股份。

管理层方面,凯诘电商的董事长许浩今年50岁,1998年7月取得厦门大学化学学士学位。他曾陆续担任过宝洁(中国)有限公司生产经理、通用电气(中国)有限公司的销售经理、上海楚元董事长、北京赫斯特广告有限公司上海分公司采购及生产总监、江苏华佳控股集团有限公司总裁,2010年11月加入公司。

总经理韩松育42岁,2006年7月获吉林大学广告学学士学位,并在2022年8月于长江商学院攻读行政人员工商管理硕士课程。他曾担任玛氏箭牌糖果(中国)有限公司国际客户经理、多美滋婴幼儿食品有限公司全国经销商管理经理,2011年9月加入公司。

董事会秘书兼任首席财务官刘孟47岁,2001年6月取得南京财经大学会计学理学士学位。她曾担任上海立信佳诚东审会计师事务所有限公司、上海中勤万信会计师事务所有限公司及上海荣业会计师事务所(普通合伙)的项目经理,还当过香港中协集团有限公司上海代表处财务经理、瑞声科技财务经理等职务,2013年10月加入公司。

值得注意的是,凯诘电商在2024年宣派并支付两笔股息,分别为970万元、1880万元,还在2025年宣派及派付一笔金额为2830万元的股息。

整体而言,经过多年发展,凯诘电商已构建起覆盖电商全价值链的一站式服务能力,在我国数字零售解决方案领域占据一定地位,但公司收入较为依赖货品销售,使其在产业链中更像一个“高级分销商”,面临品牌方去中介化的风险。未来,公司能否持续绑定品牌客户,并拓展更多新客户,来稳定业绩,格隆汇将持续关注。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏